A Reforma Tributária saiu do papel e começa a ganhar forma prática nos próximos anos. Para empresários, contadores e profissionais da área fiscal, acompanhar de perto o cronograma da Reforma Tributária é essencial para se adaptar às mudanças com segurança e estratégia.

Afinal, não se trata apenas de novas siglas ou leis, e sim de uma grande transformação em como os tributos serão cobrados, apurados e repassados no Brasil.

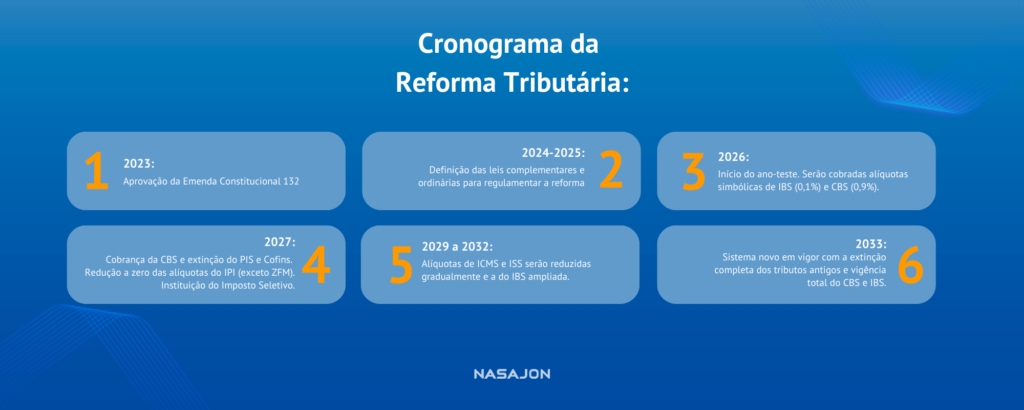

Para que essa transição aconteça de forma gradual, o governo estabeleceu um cronograma que se estende até 2033, dividido em fases bem definidas.

Neste artigo, você vai entender passo a passo como será essa implementação: do ano-teste em 2026 à convivência entre os dois sistemas, até a extinção total dos tributos antigos. Assim, você pode se antecipar às mudanças e orientar melhor seus clientes (ou sua própria empresa) nessa nova realidade fiscal.

Por que a Reforma Tributária será implantada em etapas?

Para que uma mudança tão profunda como a Reforma Tributária ocorra de forma organizada, o governo estruturou um cronograma detalhado, com prazos que vão até 2033. Mas afinal, por que isso foi necessário?

A resposta está na complexidade do sistema tributário brasileiro. Alterar a base de cálculo, substituir tributos e mudar rotinas fiscais exige tempo, tanto para o governo quanto para as empresas e os escritórios contábeis.

Um processo brusco, sem transição, geraria insegurança jurídica, impacto nos preços e dificuldades operacionais imensas.

Por isso, o cronograma da Reforma Tributária foi pensado como uma estratégia de transição gradual, permitindo que todos se adaptem aos poucos: desde os contribuintes até os sistemas tecnológicos.

Além disso, o cronograma também facilita o monitoramento dos impactos da nova tributação, possibilitando ajustes antes da implementação total. Isso protege o ambiente de negócios e dá ao contador a oportunidade de se antecipar, revisar processos e se posicionar como consultor estratégico diante dos clientes.

Para visualizar melhor esse processo, confira abaixo uma linha do tempo com os principais marcos da Reforma Tributária até 2033:

2026: início do ano-teste

Depois da fase de regulamentação, o ano de 2026 marca o início da aplicação prática da Reforma Tributária. Mas vale lembrar: essa etapa será um ano-teste, criado justamente para que empresas, escritórios contábeis e o próprio fisco possam se adaptar às novas regras com mais segurança.

Durante esse período, as novas alíquotas de IBS e CBS já começam a ser cobradas, mas de forma simbólica.

O IBS será aplicado com uma alíquota de 0,1% e a CBS com 0,9%. Apesar de representarem valores baixos, esses tributos já trarão consigo a obrigatoriedade de adaptação aos novos formatos de apuração e entrega de informações.

O principal objetivo do ano-teste é permitir que todos testem seus sistemas, validem processos e identifiquem possíveis ajustes antes que as cobranças ganhem força total. Para os contadores, é uma grande oportunidade de revisar rotinas, capacitar suas equipes e garantir que seus clientes estejam preparados desde o início.

Mais do que cumprir uma exigência, participar ativamente dessa etapa pode reforçar o posicionamento do seu escritório como parceiro estratégico e atualizado frente às mudanças que vêm por aí.

2027: o início efetivo da transição

Se 2026 marca o início da fase de testes, 2027 é o ano em que a Reforma Tributária começa, de fato, a impactar o dia a dia dos contribuintes.

A partir desse momento, a cobrança da CBS (Contribuição sobre Bens e Serviços) passa a valer com alíquota real, e os tributos federais PIS e Cofins são oficialmente extintos.

Essa substituição representa uma mudança significativa na estrutura tributária das empresas, exigindo atenção especial por parte dos escritórios contábeis. Afinal, além de lidar com novas bases de cálculo e obrigações acessórias, será necessário garantir que clientes estejam atualizados quanto aos novos códigos, regras e procedimentos.

Outro ponto importante é a redução a zero das alíquotas do IPI (Imposto sobre Produtos Industrializados) para a maior parte do país. A única exceção será a Zona Franca de Manaus, que manterá incentivos específicos.

Além disso, 2027 marca a instituição do Imposto Seletivo, um novo tributo que incidirá sobre bens e serviços considerados prejudiciais à saúde ou ao meio ambiente, como cigarros, bebidas alcoólicas e produtos poluentes. Embora não afete diretamente todas as empresas, sua criação faz parte da reformulação completa do sistema.

Neste contexto, contar com ferramentas que facilitem a transição, como softwares que acompanham atualizações legais e ajustam cálculos automaticamente, será essencial para garantir conformidade e minimizar riscos.

2029 a 2032: transição gradual entre os tributos

Após o início efetivo da nova tributação em 2027, os anos entre 2029 e 2032 serão marcados por uma transição progressiva entre os modelos antigo e novo.

Nesse período, as alíquotas de ICMS e ISS começarão a ser reduzidas gradualmente, enquanto a do IBS (Imposto sobre Bens e Serviços) será ampliada, assumindo cada vez mais peso na arrecadação.

A lógica dessa etapa é simples: à medida que os tributos atuais vão sendo reduzidos, o IBS vai ocupando esse espaço. Essa transição acontecerá em fases bem definidas.

Confira o cronograma abaixo para entender:

Essa mudança escalonada permite que os contribuintes se adaptem sem rupturas, ao mesmo tempo em que o novo sistema vai ganhando maturidade.

Para os escritórios contábeis, no entanto, o desafio será grande: será preciso apurar tributos de dois modelos diferentes ao mesmo tempo, com regras distintas, obrigações acessórias específicas e prazos variados.

Por isso, mais do que nunca, será essencial contar com sistemas que integrem a apuração de impostos e ofereçam relatórios confiáveis em tempo real.

2033: o novo sistema entra em vigor por completo

Depois de quase uma década de transição, 2033 marca o início oficial do novo sistema tributário no Brasil. A partir disso, o modelo antigo deixa de ser aplicado, e IBS e CBS passam a ser os únicos tributos sobre o consumo em vigor.

Com isso, PIS, Cofins, ICMS e ISS deixam de ser cobrados. Já o IPI não será extinto por completo, mas terá suas alíquotas zeradas na maioria dos casos, sendo mantido apenas para produtos da Zona Franca de Manaus, como forma de preservar os benefícios fiscais da região.

Para os escritórios contábeis, essa etapa representa o fim do regime misto e o início de uma nova lógica tributária: mais transparente, centralizada e voltada para a simplificação. Será o momento de consolidar processos, reforçar o papel consultivo do contador e usar a tecnologia como aliada para ganhar produtividade e oferecer mais valor aos clientes.

Embora 2033 pareça distante, é o planejamento desde agora que fará a diferença entre enfrentar dificuldades ou colher bons resultados quando essa virada acontecer.

Pronto para 2033? Veja por onde começar!

Como vimos, o cronograma da Reforma Tributária foi cuidadosamente construído para permitir uma transição segura e gradual até 2033. Mas, apesar do prazo estendido, esperar não é uma opção. Escritórios contábeis que se antecipam, se organizam e atualizam seus processos desde já sairão na frente.

E é nesse cenário que as soluções da Nasajon se tornam grandes aliadas.

A Nasajon já implementou as adequações necessárias para a Reforma Tributária nos sistemas. Emissão de notas com os novos tributos, cálculo automatizado, simulações comparativas e roadmap contínuo já estão disponíveis no ERP.

Conheça as soluções da Nasajon e transforme sua contabilidade com tecnologia e inovação.

Perguntas frequentes sobre o cronograma da Reforma Tributária

1. Quando a CBS e o IBS começam a valer?

A CBS tem previsão de início em 2026 e o IBS será implementado de forma gradual a partir de 2029, com a transição completa até 2033.

2. O que muda durante o período de transição?

Haverá a convivência entre os tributos antigos (como ICMS, ISS, PIS e Cofins) e os novos (CBS e IBS), exigindo atenção redobrada na apuração e escrituração fiscal.

3. Como os escritórios contábeis devem se preparar?

É importante revisar processos, manter os sistemas atualizados e acompanhar a regulamentação complementar que será divulgada nos próximos anos.

4. A Nasajon já está atualizada com essas fases?

Sim. As soluções da Nasajon estão alinhadas com o cronograma e preparadas para garantir que os clientes façam a transição com segurança.